《经济法》第12章涉及的外商投资管理与技术进出口制度,是注册会计师考试中的重点与难点,对理解和把握我国对外开放的法律框架至关重要。本文将聚焦高频考点,梳理核心内容,助力考生高效备考。

一、外商投资管理制度的重大变革

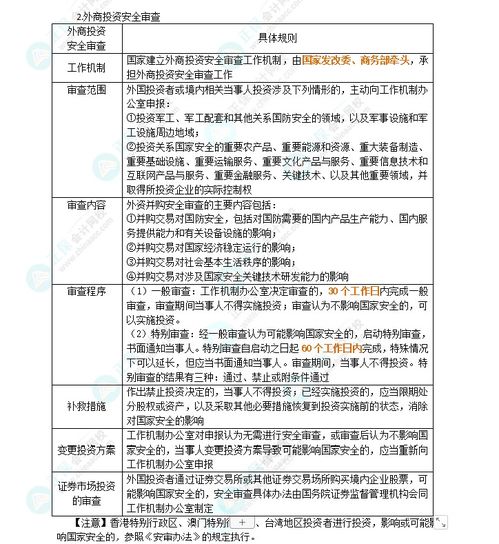

我国外商投资管理体制经历了从“外资三法”并立到《外商投资法》统一规范的深刻变革,确立了“准入前国民待遇加负面清单”的管理模式,这是本考点的基础背景与核心原则。

1. 法律基石:《外商投资法》

自2020年1月1日起施行的《外商投资法》,取代了原有的中外合资、合作和外资企业法,成为外商投资领域的基础性法律。其核心精神在于促进、保护和管理外商投资,强调内外资一致的原则。

- 核心制度:负面清单管理制度

- 准入前国民待遇:指在外商投资准入阶段给予外国投资者及其投资不低于本国投资者及其投资的待遇(特别管理措施除外)。

- 负面清单:国家规定在特定领域对外商投资实施的准入特别管理措施。对负面清单之外的领域,按照内外资一致的原则实施管理,外商投资无需审批,实行备案制。清单由国务院发布或批准发布,每年可能动态调整,考生需关注最新版本。

3. 信息报告制度

外商投资企业设立及变更,主要通过企业登记系统和国家企业信用信息公示系统向商务主管部门提交投资信息,取代了全面审批制,大大简化了流程。

二、技术进出口管理制度

技术进出口管理与外商投资活动紧密相关,主要受《对外贸易法》和《技术进出口管理条例》规范,其管理方式分为自由、限制和禁止三类。

- 三种管理类别

- 自由进出口的技术:实行合同登记备案管理。合同生效后,办理登记手续,凭证可办理外汇、银行、税务等相关业务。

- 限制进出口的技术:实行许可证管理。必须事先向国务院外经贸主管部门提出申请并获得技术进出口许可意向书后,方可进行实质性谈判和签订合同。合同签订后,再次申请并获得技术进出口许可证。

- 禁止进出口的技术:不得进出口。

2. 技术进口合同的特殊限制条款

此部分为高频考点,法律明确规定技术进口合同中,不得含有下列限制性条款(未经特殊批准):

- 要求受让人接受并非技术进口必不可少的附带条件,包括购买不需要的技术、原材料、产品、设备或者服务;

- 要求受让人为专利权有效期限届满或者专利权被宣布无效的技术支付使用费或者承担相关义务;

- 限制受让人改进让与人提供的技术或者限制受让人使用所改进的技术;

- 限制受让人从其他来源获得与让与人提供的技术类似的技术或者与其竞争的技术;

- 不合理地限制受让人购买原材料、零部件、产品或者设备的渠道或者来源;

- 不合理地限制受让人产品的生产数量、品种或者销售价格;

* 不合理地限制受让人利用进口的技术生产产品的出口渠道。

考生需准确记忆上述条款,尤其是与“不合理限制”相关的几种情形。

3. 与技术相关的知识产权保护

合同中涉及专利权、商标权等知识产权转让或许可的,需符合《专利法》《商标法》等相关规定。

三、考点关联与应试提示

- 综合应用:考题常将外商投资企业的设立(适用《外商投资法》及负面清单)与该企业从事的具体业务(如引进国外先进技术,涉及技术进出口管理)相结合,考查综合法律适用能力。

- 记忆要点:精准记忆负面清单的管理逻辑(“非禁即入”),以及技术进出口的三种类别及其管理方式,特别是限制性条款的详细内容。

- 关注更新:密切关注考试当年关于外商投资准入特别管理措施(负面清单)的最新调整,以及相关法规的细微修订。

掌握外商投资从准入到经营的管理体系,并明晰技术进出口这一常见经营活动的法律边界,是攻克本章考点的关键。考生应在理解制度演进逻辑的基础上,强化对核心法律条文和具体管理措施的记忆与运用。